近日,黄山旅游2025年年报出炉,一组反差强烈的数据在业内引起闲居关怀。

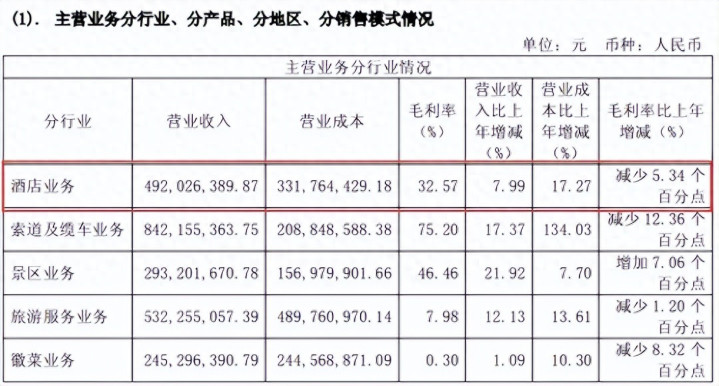

2025年黄山旅游总营收为21.09亿元,索谈及缆车业务以8.42亿元营收、39.92%的占比、接近四成的营收孝顺,稳坐中枢营收复旧的宝座;而公司旗下布局的22家酒店,全年统统营收仅4.92亿元,占比23.33%,两大中枢业务营收差距悬殊。

算作老牌山岭文旅龙头,黄山旅游多年来一直试图均衡业务结构,加码酒店业态升级、扩容与提质,盼着住宿业务能扛起营收大旗,试图冲破索谈“一家独大”的方式。

但是,一个扎心的现实摆在目下:22家酒店全年的勤快营收,竟然干不外4条索谈。

一边是坐拥景区把持上风、稳赚不赔的索谈业务,一边是手捏顶级山水IP却增长安宁的酒店板块。

不少业内东谈主士发出疑问:为何22家酒店的协力,仍敌不外4条索谈?依托黄山千万级年客流,深耕酒店行业多年的黄山旅游,酒店业务到底何时才能超越索谈?

酒店业务何时扛起大旗?

对于绝大多量山岭型景区而言,交通配套类业务,长久是最得当、最抗周期的中枢财富,黄山旅游也不例外。

终年关怀其财报不难发现,索谈、缆车、景交车这类轻财富业务,历久占据黄山旅游营收中枢位置,2025年近四成的营收占比,仅仅多年业务方式的延续,并非短期随机景观。

2021年,黄山旅游酒店业务收入为2.45亿元,索谈业务收入2.75亿元,二者差距尚不彰着。

2022年,黄山旅游酒店业务收入约2.22亿元,占总营收约27%,仅次于索谈业务的28%。固然占比接近,但酒店业务历久上演着“碎裂”。

2023年,国内出行需求鸠集开释,黄山迎来客流挫折性反弹。节沐日东谈主山东谈主海的场景重回山间,景区营收快速回血。

图源:黄山旅游2025年年报

其酒店业务收入4.59亿元,占总营收23%,索谈业务收入6.997亿元,占总营收36.26%。

两者差距彰着,索谈业务仍以超13%的上风稳居第一。

2024年,国内文旅商场进入常态化复苏阶段,奢华缓缓趋于感性,黄山旅游趁势加码酒店业务布局,鼓舞存量酒店翻新检阅,但受制于山岭住宿的自然局限性,酒店业务难以杀青突出式突破。

其索谈及缆车业务、酒店业务收入在总营收中占比离别为37.2%、23.6%,差距仍在。

梳理对比A股山岭型景区上市公司财报,黄山旅游2024年索谈业务收入最高,达到7.18亿元。

值得一提的是,2024年黄山索谈业务毛利率高达87.56%,是其最伏击的利润起首,而景区业务和酒店业务毛利率离别为39.4%和37.9%。

落到最新的2025年年报数据,整躯壳局依旧莫得发生颠覆性窜改。

酒店业务23.33%的营收占比,看似体量不小,但和索谈近40%的占比比较,差距一目了然。

轮廓其财报及官网数据走漏,限制当今黄山旅游领有黄山云谷索谈、玉屏索谈、太平索谈和西海不雅光缆车共4条索谈,另外旗下共领有22家酒店,其中自主考虑14家,品牌加盟5家,管制输出2家,物业租出1家。

黄山旅游旗下部分酒店 图源:黄山旅游官网

22家酒店一年的营收,竟然干不外4条索谈。

对于黄山旅游而言,4条索谈是客流变现的“第一进口”,而22家酒店(含山上中枢景区酒店、山下配套酒店)则是挖掘二次奢华的载体,索谈业务的刚需属性似乎更强。

放在行业视角来看,这种景观并非黄山旅游私有。

九华山、峨眉山、庐山等一众山岭型文旅企业,渊博存在索谈业务强、住宿业务弱的问题。

历久依赖门票、索谈等一次性不雅光奢华,重财富的住宿板块进入大、答复慢,企业自然辛苦转型能源。

酒店业务“十年磨一剑”

事实上,黄山旅游从未淡薄酒店业务的价值。

算作皖南文旅龙头,依托黄山寰球级山水 IP 与徽文化中枢上风,酒店板块早已成为企业多元化布局的关键一环,历经多年深耕,早已搭建起山上山下联动、上下搭配的完好意思酒店矩阵。

不同于普通城市酒店,山岭景区酒店的中枢竞争力,在于稀缺的地舆位置与私有的景不雅资源。

在山顶中枢区域,黄山手捏弗成复制的稀缺住宿资源。

西海饭馆、白云宾馆、排云型旅、光明顶山庄等多家中枢酒店,盘踞黄山中枢不雅景地带,坐拥日出、云海、奇峰等顶级自然景不雅。

图源:黄山文旅

山布置宿的非凡体验,是山下民宿、城市酒店无法替代的稀缺卖点。

自然,黄山旅游酒店业务的崛起,主要如故离不开其系统性的品牌化计谋。

2019年,黄山旅游旗下首家高端山奢好意思宿品牌“雲亼·晨曦里”隆重亮相,标记着其酒店品牌成就迈出第一步。

2023年,跟着雲亼·狮林崖舍的启新,初步揭晓雲麓酒店品牌,杀青了黄山旅游酒店品牌0突破,收尾了旗下酒店板块“有酒店、无品牌”的历史。

2024年,雲麓酒店品牌隆重发布,标记着黄山旅游酒店品牌进入全面深度行使阶段。

至此,黄山旅游酿成了包括高端山奢好意思宿品牌“雲亼”、联想地豪华休旅品牌“雲麓”、超中端主题生计方式酒店品牌“雲野”和高端失业疗愈性情酒店品牌“雲颐”在内的完好意思品牌矩阵。

图源:中国黄山

值得一提的是,黄山旅游还跳出山顶局限,将住宿布局蔓延至山下全域板块。

其早些年提倡的“走下山、走出去”计谋在酒店业务上体现得尤为彰着。

2024年3月,黄山旅游与华住集团互助的安徽首家漫心府酒店——太平湖漫心府隆重进入运营。这一互助不仅完善了太平湖景区配套纪律,也始创了“景区+酒店”互助新模式。

图源:黄山太平湖漫心府

太平湖景区位于黄山北麓,属于两山(黄山、九华山)一湖(太平湖)黄金旅游线上的伏击一环。

通过酒店项联想布局,黄山旅游杀青了山上山下的联动发展。

如今,黄山旅游的酒店布局照旧酿成“山上+山下”的双轮驱动模式。

山上酒店包括雲麓北海宾馆、狮林大酒店、西海饭馆、白云宾馆、玉屏楼宾馆等;

山下酒店则包括雲颐汤泉酒店、轩辕外洋大酒店、昱城王冠沐日酒店等。

其中,黄山昱城王冠沐日酒店是黄山市首家引进外洋高端酒店管成品牌的失业度假与会议酒店。

这种多元化的居品组合,基本怡悦了不同客群的需求,从高端商务到失业度假,从山巅不雅景到城市商务,酿成了完好意思的住宿生态。

多年来,黄山旅游并非莫得发力酒店板块,从山顶稀缺度假酒店,到山下商圈连锁住宿,从自有物业运营,到轻财富品牌输出,布局动作不休,但历久没能撼动索谈的总揽地位。

酒店反超索谈仍是历久博弈

从行业大趋势来看,黄山旅游酒店业务迎来了前所未有的发展窗口期。

长三角都市圈短途度假需求陆续爆发,城市住户厌倦了走马不雅花的不雅光游,偏向小众山野、生态康养、短途慢度假的出行方式。

黄山距离杭州、南京、上海等中枢城市车程均在三小时圈内,区位上风权臣,山居度假、山林康养、周末微度假的商场需求陆续攀升,为酒店业务带来浩瀚的增漫空间。

但高光得益的背后,依然无法袒护黄山酒店业务存在的短板与隐患,扫数山岭住宿赛谈的共性难题,依旧亟待破解。

首当其冲的,是山岭景区渊博存在的淡旺季顶点失衡问题。

黄山四季兴奋相反,但客流散播极不均匀。

春季赏花、秋季不雅景、冬季赏雪为传统旺季,节沐日东谈主满为患、酒店一房难求;

而漫长的平季与淡季,客流断崖式下滑,山顶酒店入住率大幅缩水,资源闲置严重。

图源:雲亼·晨曦里

淡旺季的强大落差,成功拉高了酒店的举座运营本钱。

东谈主力、能耗、物业顾惜等固定本钱终年存在,旺季超负荷运转,淡季大面积空置,营收波动剧烈,利润很难跟着营收同步增长。

如何周转淡季商场、打造淡季性情居品、均衡全年入住率,是黄山酒店历久需要治理的难题。

其次,居品同质化竞争愈发严重。

国内文旅圈住宿赛谈内卷加重,九华山、皆云山、宏村西递等左近景区,均在纵欲发展山住户宿、度假酒店,居品格调、体验模式高度相同。

要是黄山酒店只依靠山顶景不雅上风,枯竭现实翻新与文化赋能,很容易堕入低端价钱内卷。

跟着左近民宿集群不休崛起,分流短途度假客群,历久来看,中枢竞争力会渐渐弱化。

与此同期,重财富运营的压力弗成淡薄。

酒店属于典型重财富行业,房屋检阅、纪律顾惜、东谈主员管制、环保运维都需要陆续进入。

营收限度高潮的同期,运营本钱同步攀升,若详尽化管制不到位,很容易出现“增收不增利”的痛苦方位。

对于这点,《酒管财经》曾在《黄山旅游又砸5.3亿检阅酒店,此次回本周期是16年》一文中对此进行过深度探讨。

放眼扫数行业,不啻黄山旅游,国内一众山岭型文旅企业都在集体押注酒店赛谈。

图源:峨眉山红珠山宾馆 图源:峨眉山红珠山宾馆

峨眉山加码温泉度假酒店,九华山布局禅意民宿集群,各大景区纷纷跳外出票依赖,扎堆布局住宿业态。

赛谈热度攀升的同期,也意味着改日的行业竞争会愈发是非,单纯依靠资源上风的发展模式,早已难觉得继。

但弗成否定的是,主动跳出泄气区、拥抱奢华变化、深耕住宿赛谈的黄山旅游,照旧霸占了山岭文旅转型的先发上风。

文旅行业的竞争,早已从资源竞争转向运营竞争。

对于山岭景区而言,确凿的中枢竞争力,从来不是那一座山、一条索谈,而是能否读懂奢华需求、作念好业态运营、打造陆续的增长能源。

黄山的故事照旧给出谜底开云(中国)kaiyun网页版登录入口,而更多山岭景区的转型,才刚刚驱动。